子どもの夢は可能であれば叶えてあげたい。

そう思って、子どもが生まれた時、教育資金として学資保険に加入し準備してきました。

3人の子どもたちが大学へ進学したいと言った時、できれば奨学金を借りずに済むようにしたかったから。

その気持ちはもちろん今でも変わっていません。

しかし、人生は不測の事態が起こるもの。

病気や怪我で入院し、収入が途絶えることだってあるかもしれない。

物事に「絶対」とか「永遠」なんてことはないのですから。

そんなわけで、奨学金を借りた場合どうなるかというのを想定してみました。

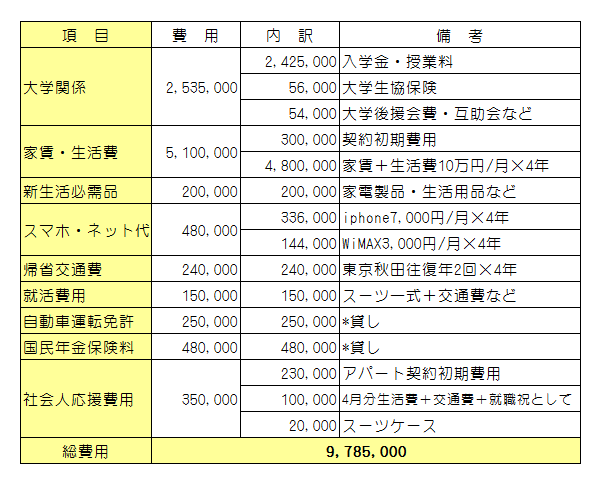

大学を卒業するまでにかかったお金

子どもが大学生になると、教育費としての出費はピークとなります。

国公立大学の場合の授業料は4年間で約200万円、私立文系の場合は400万円~500万円、私立理系になるとさらに加算されますから、親のスネは細くなる一方です。

しかしこれは授業料のお話。

子どもを一人暮らしをさせる場合は、アパートを借りるための初期費用や家財道具一式、毎月の家賃や生活費など、多くの費用がかかることになります。

長男は国公立文系でしたが、大学を卒業し完全に独立するまでにかかったお金は1,000万円近くになりました。

子どもへ貸したお金

自動車運転免許取得のための費用と、国民年金保険料は、子どもへ「貸す」という形で、社会人となってから返済してもらっています。

無利子無期限で、毎月の返済額も自由としていますが、長男は毎月1万円ずつ、たまーに2万円を私の口座へ振り込んでいます。

社会人になってまもなく2年となりますが、これまでの返済額は24万円。やっと運転免許代を払い終えますが、ゴールはまだまだ先になりそうです。

初任給が出るまでの仕送り

また、大学を卒業したら終わりなのではなく、社会人となって最初のお給料が出るまでは、親が援助しました。

引っ越し代は会社から出ましたが、アパート契約の初期費用と4月の家賃もかかりましたし、買い足した家具もありました。

帰省代も負担

大学生の間は、東京から秋田への帰省代も出しました。

年に2回程度の帰省でしたが、かわいい子どもには旅をさせろ・・・ではなく、かわいい子どもを援助する親バカでした。

バイト代の行方

仕送りは、家賃と生活費を合わせて10万円。

足りない分はバイト代で賄っていましたが、ほぼ交友費となっていたようです。

バイトは変則的に入れていたので、月に2万円~5万円だったようです。

こうして振り返ってみると、私立理系大でも自宅から通学できる場合と大差ないのでは?と思ってしまいます。

親元を離れて一人暮らしをするということは、やはり多大なるお金が飛んでいくということです。

1,000万円が一度に飛んで行くわけではない

大学にかかるお金が1,000万円と聞くと、思わず縮みあがるほど震えますが、奨学金を借りることなく長男を卒業させることができたのは、なにも1度に1,0000万円を支払うわけではなかったからです。

アパート契約の初期費用や大学の授業料など、一度にン十万円というまとまった出費は、これまで貯めてきた学資保険などの貯蓄からねん出しました。

そして毎月の仕送り10万円は、毎月の収入の中から出していました。

毎月10万円も!と思うかもしれませんが、長男が高校時代にかかっていた費用は、校納金や部活費用、塾代、衣類雑費なども合わせると月に5万円ほど。

なので、あと5万円増える分を、家計をやりくりして無駄をカットして、どうにか出すことができました。

私が「がんばらない節約とシンプルな暮らし」というブログをスタートさせるきっかけともなりました。

仕送りできる金額は、自分の家計をしっかりと省みて、子どもにもきちんと伝え話し合うべきところだと思います。

結果、子どもも親の懐の現状がわかり、大学ではしっかりと勉学に励み、自分の生活もバイトをしたり無駄遣いをすることなく、堅実に暮らしていける・・・と、思っているのですが・・・果たして実際どうだったんだろう。

ダブルで大学生

3年前、次男が大学生となったので、長男大学4年生、次男大学1年生と、我が家はダブルで大学生を抱えていました。

つまり、毎月の仕送り額も2倍に。

この時ばかりは、どう逆立ちしてもお金が沸いてきませんでしたので、次男の仕送りの不足分は貯金から崩してやりくりしていました。

ただし、こうなることはずっと前から、おそらく3歳違いで子どもが生まれた時から想像がついていたこと。

さらにダブルで大学生が被るのは1年間だけだという期間限定であったこと。

そして、幸い夫も私も、病気や怪我をすることなく、収入が途絶えなかったこと。

おかげで、その1年間を乗り越えることができました。

しかしです。

人生何が起こるかわかりませんから、もしもの場合に備えて、子どもが奨学金を借りることになったことを想定してみます。

奨学金制度

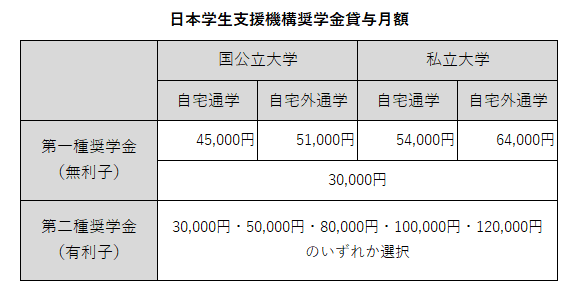

大学生の約半数が利用しているとされる奨学金制度。

日本学生支援機構や大学独自の奨学金、地方自治体の奨学金など、様々なものがあります。

また、返済の必要のない給付型や、社会人になってから返済する貸与型があります。

3番目の娘は、これから大学二次試験を受けるのですが、春から大学生となった場合は、次男大学4年生、娘が大学1年生となり、我が家のダブル大学生時期が再びやってきます。

夫や私に万が一のことがあり、娘が奨学金を利用することになった場合。

一般的な日本学生支援機構の奨学金は貸与式であり、無利息で貸与される第一種奨学金は、高校時の成績などの条件もあり選考は厳しいとされています。

第二種奨学金は、年利3%を上限とする利息がつきますが、こちらのほうが比較的借りやすい奨学金であります。

奨学金は、月々いくら借りるのかその金額を選択することができます。

第二種奨学金であれば、3万円~最高12万円まで。

しかし、毎月12万円借りたら4年間では576万円となるのです。

社会人の第一歩となるスタート地点で、すでに576万円の借金を背負うということは、相当大きな負担です。

奨学金の返済利率

その上、第二種奨学金を借りた場合は、利息もつきます。

返済する利率は、奨学金申し込み時に「利率固定方式」と「利率見直し方式」のどちらかの算定方式を選ばなくてはなりません。

固定方式は、返済終了まで同じ利率でいくもの。見直し方式は、概ね5年ごとに利率が変動するもの。

この利率は、0.1%から3%までという範囲が決められていましたが、2016年10月から利率の再下限が0.01%まで引き下げられました。

これ以降、変動方式の利率は0.06%~0.33%と幅があるのに対して、見直し方式の利率は0.01%となっています。

ちなみに奨学金は在学期間中の利息は発生しません。

奨学金の返済利率が決まるのは、貸与終了時点から。

つまり、たいていの学生の場合は卒業時の3月時点での利率で決まることになります。

ということは、大学に入学する時点で奨学金を申し込んだ当時は、例えば固定式の方が利率が低かったので固定式で申し込んでいても、卒業時には変動式のほうが利率が低くなっているパターンもありなわけです。その逆のパターンも然り。

そんな場合のために、奨学金貸与終了年度にはもう一度変更できることになっているので、大学4年生まで奨学金を借りる場合は、4年生になったら日本学生支援機構のHPで返済利率は要チェックしておかなければいけませんね。

奨学金を毎月5万円借りた場合の返済シミュレーション

日本学生支援機構のHPには、奨学金を借りた場合の返済シミュレーションがありますので、それに従って返済額はいくらになるのか計算してみました。

第二種奨学金を毎月5万円、4年間借りるとします。

貸与利率は2018年1月の固定利率0.27%で計算します。

すると、月々の返済額は13,623円ですから、まぁまぁ返せない額でもありません。

しかし、返済回数をみると180回。つまり15年間にわたり奨学金の返済があるということになります。

15年というと、22歳から37歳まで。

我が子がその頃どうしているかはわかりませんが、もしも私に当てはめて考えてみると、結婚し子どもも3人生まれ、その子の将来のためにお金を貯めている時期なのです。

そういう貯め時に、毎月13,000円の奨学金返済は、子どもの人生設計にも大きな影響を及ぼすということになります。

怖いものみたさで、奨学金を最大貸与額である12万円借りた場合をシミュレーションしてみましたが、毎月の返済額は24,687円。返済回数は240回なので20年間。

576万円借りた奨学金の総返済額は、5,925,075円となり、16万5千円ものお金が利息として余計に支払わなければならないことになります。

今は超低金利時代なので、返済利率もとても低いのですが、こうしたシミュレーションをすることにより、奨学金についてよく考えるきっかけともなります。

莫大な教育資金に備えるために

子どもの教育費をどのような形で準備するのかは、それぞれの家庭の考え方も違います。

子どもが必ずしも大学へ進学するとは限りませんし、将来的には幼児教育無償化も囁かれる中、大学の授業料ももっと安くなっているかもしれません。

その昔、「子どもが生まれたら学資保険」というフレーズがあり、なんとなく私もそうしなくてはならないものだと感じ、3人の子どもたちが生まれると学資保険に加入してきました。

今となって言えることは、「子どもの教育資金のプランは早ければ早いほど良く、目標を立てて貯蓄するべき」だと切に思います。

子どもにかけた教育費は、決して見返りを求めるものではなく、わが子が社会の中で独立し一人で生きる力を身に着けてほしいという、単純な理由だけなのです。

しかし子どもには、お金は湯水のように沸いてくるものではなく、なんの苦労もなく貯まったお金でもなく、目的をもって計画的に貯めてきたのだということは伝えていきたいと思っています。

3人の子どもたちが全員社会人として独立するまでは、どうか夫も私も元気で働いていることができますように。

これが今の一番の願いですかね。

コメント

おはようございます

自分の子供たちのことを重ね合わせ、なんだか懐かしく投稿を読ませてもらいました。

我が家の子供たち、3歳違いの3人で、一番上の長女は高等看護学校で3年間だったので、長男とダブルの出費にはなりませんでしたが、2番目と3番目は私立大学だったのでダブルの学費と仕送りが1年間重なりました。

毎月の仕送りと学費の振り込みのときには溜め息が出ました(≧▽≦)

良く生活出来てたものだと思います。

これも、3人分の学資保険がそれぞれおりたことで出来たのだと思います。

保険を掛けているときは、家計が大変でしたけど(^-^;

学費だけでも賄えたので大助かりでした。

長女は道立でしたので、授業料が大幅に値上がりするギリギリ前に入学でき、年間授業料が3万円弱という嘘のような安さで、教科書代金10万円が高く感じたものでした。

学費が安かったこともあり、長女にはアパート暮らしを快適に過ごせるようにお金を掛けました。

3人とも奨学金を借りずに卒業させることができました。

卒業するときに、私たち夫婦に「行きたい学校に行かせてもらって、ありがとうございました」とメールが来たのは、全然お金が掛からなかった長女だけでした(笑)

そらはなさんは色々調べ、勉強され、実践され、本当に素敵なお母さんです。

お嬢さんが、素敵な春が迎えられると良いですね!

きずつばさんへ♪

我が家と一緒の3歳ちがいの3人のお子さんなんですね。

にしても、娘さんの年間授業料3万円って!なんて親孝行なんでしょう。

3人子どもがいれば、3人とも同じではなく、それぞれ個性をもった別の人間ですもんね。

だから進べき道もそれぞれで、だけどどんな道に進んでも、やっぱり親というものは子どもの幸せを願うものなんですよね。

ああ、早く暖かな春がきてほしいものです。

こんにちは。

うちは長男が私大の理系の下宿生活。三重苦の出費。授業料や下宿費など予め予想のつく費用はともかく、どのくらいバイトできるか、授業以外の活動でどのくらいかかるのか予想ができなかったので、やむなく奨学金を借りました。

当初余裕を見て月額8万円を4年間。けれどアルバイトを始めたり、支出がある程度わかってきた時点で、5万円に減額しました。減額は簡単にできますからね。結果的に約300万円借りました。

長男の卒業時点で親が全額一括返済しました。それができたのは、次男には学費があまりかからず、余裕ができたからです。

ただし、長男には親に返済させています。利子は取らずに。

返済させるのは、同じ学部卒でありながら、次男と比べて学費が違いすぎるので、バランスを考えたためです。

奨学金の借り方として、卒業時点で親が返済するというのも一つの考え方かなと思っています。下に子供がいる場合、下の子にも学費を用意してやらなければならないので、上の子に使い切ってしまうわけにはいきませんから。

長男は親に返済することで、プレッシャーはかなり小さくなったようです。友人にもそういう例が何人かいたそうです。

けれども、奨学金を借りるのはよく考えてからでないと、返せなくなった時は大変です。本人が返せないなら保証人の方にきっちり請求されるようですから。

さてさて、返済させたお金は、長男が結婚すればお祝い金になるかも?

しっぽさんへ♪

息子さんの奨学金を、卒業時に親が一括返済するという方法。

こういう手段もありですね。

奨学金を借りている学生の間は利子がつかないのだし、なるほどなぁと思いました。

私も、国民年金のお金と運転免許代は返済させていますが、これはいつか子どもが結婚する時のお祝い金だと思っています(#^^#)

こんにちは。

初めてコメントをさせて頂きます。

「そうそう。そうよね。」と思いながら毎回読ませてもらってます。

私も携帯をソフトバンクから楽天モバイルに変えたり、友達と横浜観光に行った際にはシーバスに乗って夜景も見て来ました(*^^*)

いつも参考にさせてもらってます。

それで一つ質問なのですが、息子さんの医療保険はどうされていますか?

我が息子は去年大学を出てその地に就職したのですが、在学中は大学生協の医療保険に入っていました。

卒業して、さとどうしようかな?と悩んでいます。

参考にさせて下さい。

m(_ _)m

かぼすさんへ♪

はじめまして(#^^#)

横浜のシーバス!に乗られたんですねー。夜景も観ることができるし、移動手段としてかなりおススメですよねー。

子どもの医療保険ですが、大学生の間は同じく大学生協の保険に加入していました。

社会人となってからは、もう親は関与していません。

一応、「勧められるがままに入る保険は絶対やめなさいね」(←若かりしころの夫)とは話しましたが、果たして今何か加入しているんだろうか?

私は、独身のうちは医療保険は必要ないと思っています。結婚して家族ができたら、家族に対する補償として加入するのもアリだと思いますが、これも社会人となった息子の自由ですから。

とか言いながら、今度息子のところへ訪ねた際には、何気にどうしているか聞いて来ようと思いました。

こんにちは。

「どうしょ〜、どうしょう〜、お金ない!」と焦る気持ちでいっぱいです。

そらはなさんはもちろんの事、コメントされる方のお話も本当に勉強になります。

さて、私はかなり出遅れではありますが…

これから無駄を省き、頑張ります!

かおりんさんへ♪

まだお子さんは小さいのでしょうか?(#^^#)

ならば、今気づいているのですから、全然大丈夫ですよ。

ケチることではなく、無駄を省くのが節約なんですよねー。

私も頑張ります(#^^#)

はじめまして。

娘が二十歳になり、国民年金について調べていて、こちらのブログにたどり着きました。

参考にさせていただき、今年度の後半分をカード払いにしました。

我が家は母子家庭ですので、4年間のリスクを考えて、奨学金を月5万円借りています。本人管理のもと、学費以外の諸費用に充てています。教科書代やお昼代、自動車学校費用などもここから。順調ならば、学資保険の満期金で返済する予定です。

親が出すのが当たり前と思っているような話も聞きますし、親が使い込んでしまったような話も聞きますので、どれが正解かは人によって違うのではと思います。

親以外に身内の保証人が必要なことにも迷いがありました。

自分がなるのにも抵抗があるのに、お願いできるのか、機関補償にするべきか、悩みました。借りるか借りないか以上に。

お金について考える良い機会だったのではないかと借りてよかったです。

また大学によって、持っている枠があるそうで、入学してから借りようとしても借りられないことがあるそうです。それもあって、予約採用を選びました。

何か起こった時にすぐ借りれるとは限らないということも、これから借りられる方は考えられた方がいいですね。

今はいろいろダーティーなイメージが出てしまっていますが、我が家にとってはありがたい制度です。

まきさんへ♪

はじめまして(#^^#)

私も奨学金について調べていて、今は保証人が親ではなく身内、または機関を選択するということを初めて知りました。

悩みますよね。身内といえども、お金が絡むことをお願いしていいかどうか・・・。

大学の奨学金は、枠があるんですか。それも知りませんでした。

ある程度の条件を満たせば借りることができると思っていましたが、やはりお金の問題はきちんと計画的にってことですね。

家庭の事情は人それぞれですもんね。親子できちんと話あって決めたら、子どもに対するお金の教育もできますね。

まきさんの娘さんも自分でしっかりお金の管理をしていてすばらしいですね。

私も娘にきちんと伝えていかなくては・・・と思いました。

返信ありがとうございます。

>今は保証人が親ではなく身内、または機関を選択する

というところが気になったので補足です。

連帯保証人が親のどちらか、保証人が4親等以内の親族ということになっています。

本人が返済できず、連帯保証人(通常は親)も返済できず、となったときに初めて請求が行くことになります。

そらはな家の場合は、長男さんが保証人になることも可能ですね。

機関補償は、先に利息を引かれてしまいますので。

それもこれも借りなくて無事に済めばいちばんいいのですけれど。

http://www.jasso.go.jp/shogakukin/henkan/todokede/remponin.html

まきさんへ♪

情報ありがとうございます。

長男が連帯保証人だなんて・・・長男も大きくなったものだ・・・と、そっちのほうが感慨深いです(^-^;

前期落ちて、文理融合の私立大学に入学した娘の学費は150万。毎年。

受験前、私は離職しました。

学費分は学資保険と貯蓄でカバーし、後は奨学金と4万円の仕送り。バイトは2.3万。

帰省費用や、服を買ってあげたり。なんだかんだと年間余分に20万は支出しました。

そんな感じで応援しています。

ありがたいことに、学校からの給付奨学金を40万頂きました(貧乏と成績順)

それは娘に一任しています。

私の退職証明書が効いたようです。退職もいいことにつながりました(笑)

地獄に仏。娘の留学費用に充てます。

また学業も励むことになるので

不本意奨学金にはなりますが、ちょっと圧をかけてよかったのかもしれません。

まだ息子が控えています。

我が家は次の転勤も控えているので

職には就かず単発アルバイト生活ではらはなさんの節約を真似て

乗り切ろうと思っています。

hitomiさんへ♪

体験談、ありがとうございます。

ここでいろいろな方のお話が聞けて本当によかったと思いました。

そして、子どもの教育費で大変な思いをしている方は、私一人ではないとわかり、なんだか心が温かくなりました。

大学からの給付奨学金をいただいたということは、娘さん成績優秀なのですね。

誇らしい娘さんですね(#^^#)

hitomiさんも転勤に負けずにがんばってくださいね。

転勤で引っ越しすると、内装が変わるのでカーテン買い足したり、カラーボックスを足したりと、ちょこちょことした出費があるんですよねー。

だから私は引っ越し貧乏でした(^-^;

いろんな事情があり、いろんなご家庭があります

奨学金を借りて進学せざる得ないご家庭もありますよ

匿名さんへ♪

おっしゃる通りです。

我が家も奨学金を借りることになるかもしれません。

だからこそ子どもとしっかり話し合って決めたいと思います。

こんばんは♪

予約で申し込みました。

無利子で貸してくれるとこなんかないので(笑)

生活費は掛かるけど家族が多くてラッキー!と思いました♪(家族の数が多いと数字の上で助かる )

あと、我が家、実は会社員ではないので定年もない代わりに保証もない!

学費は余分にでも確保したかったのです。

掛かる大学費用にビビって、そらはなさんのブログを穴が空くほど見ていたのは遠い昔。

ついに来ました!うちは私立理系なので震えていますが、震えも少しでいい←掛かるのはよーくここで勉強済み♪

どうか4年ですみますようにー♡

みみっこさんへ♪

こんにちは(#^^#)

お!!ということは、お子さんはすでに大学合格したのですねー!おめでとうございます!

子どもが進む道が決まったら、親は覚悟を決めて応援するしかないですもんね。

私も奨学金について調べていたら、在学中は無利子ということがわかり、4年間も貸してくれて無利子なんてありがたい制度だなぁと思いました。

うちはこれから受験なので、ひたすら合格することを祈るしかないです。

どうか合格しますようにー♡

こんにちは。

我が家の教育費もあと1年頑張ればとなりました。早いですね。

が、しかし。我が家の財政を表現するなら、満ちた泉が枯渇すると言ったところです。

下宿をしているので、学費の他にかかるお金がたいへんでした。下宿の更新料など、見落としがちなところの費用がバカになりませんでした。

振り返ってみると、やはり子供が小さい時が貯めどきですね。

そらはなさんの仰るとおり、一度に払うものとは別に、毎月なんとか支出していても年間にすると大きな金額になります。

子供が大学生になってから、お金を貯蓄しようと思ってもホントに羽が生えたように飛んで行くので、そんな余裕はありません。

若い方々には、将来にむけて、できるだけ学資保険等の準備金を貯めた方が良いですね。

焦ってる私が言うのもなんですが。

いつもテレビで鮭の産卵を見ては、ああ私と同じねと感じます。次の世代に繋ぐため必死なのねー。生き物はみんな同じねと思うこの頃です。

ともさんへ♪

アパートなども2年更新で、更新料がかかるところがありますよね。

長男のアパートがそうでしたので、次男は更新料のかからないところを選びました。

長男の時にはわからなかった細かいお金の流れが、今ではよくわかるようになったので、娘の物件選びも慎重にしたいところですが、条件のそろっているところは家賃が高いし、どこかで折り合いをつけなければならないのですよね。

そうそう。私も鮭とかカメの産卵をみると、みんな子孫繁栄のために我が身を削ってがんばっているんだなぁ・・・と思います。

我が子のためなら、みんな必死なのですよねー。

カメを忘れておりました。泣いてるもんねー!

親御さん方に頭が下がります。

子なしカップルは、せめて節税せずに黙って税金納めます〜〜。

私の大学時代は遠い昔のことで しかも安上がりの子でしたが (๑˃̵ᴗ˂̵)

親への感謝が改めてこみあげてきました。

両親は大学行ってないのに、娘には行かせてくれたんですもの。

よその懐具合を知ってそこから活かせるものをウチに活かすって

こういったネット社会のすばらしい恩恵です。リアル社会ではなかなか…σ(^_^;)

空花さんの試行錯誤がどれだけたくさんの親御さんの考える土台になっていることでしょう♪♪♪

それでも家の事情は様々で、あくまで よそはよそ。

学んで活かすのであって、比べてどうこうということでは断じてないですね。

それをよくお分かりの読者さんが集って温かい場になっていて素敵です( ^ω^ )

教育というのもある意味〝投資〟ですから、

はじめから大学進学ありきではなく、

その費用対効果を考える視点は大切と思います、お金は無尽蔵に湧いてくるわけじゃないから。

そのとき初めて奨学金という選択肢が、

ありがたいものになるのじゃないでしょうか。

…でも親心としては難しいのでしょうね。

空花さんや読者さんが書いてらっしゃるように 我が子のためには必死…

私の知人に起こったことです。

お子さんに奨学金を月10万ずつ借りていたのですが、

三年次の学費が足りなくなっちゃって…本人が使い込んだんですね…しかも、一・二年次の単位はほとんど取れていなかったという…

学費の不足分は親が貸し、単位は三・四年次で取らせることにしたようですが、果たして…? また仮に卒業できたとしても、ちゃんと返していけるのかしら…そう願いたいけれど。

自分の未来を担保に入れてまで高額な学費を払って大学に行くことについて

親子の話し合いが足りてなかったんでしょうかね。

知人はどの時点でどうすべきだったのか、考えさせられる問題でした。

TM♪さんへ♪

現実社会では、なかなかね、お金の話ってできませんものね。

ネットでは、大学にかかるお金はいくらだとか出ていますが、それはあくまでも何かの平均値なんですよね。

だから実際に子どもが大学に行くと、目に見えなかった細かい出費があるということを、個人で発信するとリアルな数字も見えてくるかと思います。

子どもが一人暮らしをしたら、どこで何をやっているかは親の目が届かなくなりますしね。

TM♪さんのお友達のお子さんの件は、我が子だってそうかもしれないと思うと、身につまされますねぇ。

時々連絡をとったり、様子を見にいったりしながら、まだまだチェックは必要なのかな・・・とも思いました。