投資信託積立をコツコツ9年間続けてきて、本当に良かったなと感じています。

長い時間をかけて投資を続けることで、どれだけ効果が出るのか実感できましたし、その過程で悩んだことや気づきもたくさんありました。

投資信託積立って?

投資信託積立とは、投資信託という金融商品に毎月一定額を積み立てていく方法です。

私はSBI証券で投資をしていますが、自分で積立額を設定すれば、あとは毎月決まった日に自動的に投資される仕組みになります。

自分で個別の株や債券を買うわけではなく、選んだ金融商品に投資を任せる形です。

投資先としては、国内外の株式や債券など、色々な種類から選べるので、自分のスタイルに合った投資ができるのが魅力です。

投資信託積立の実績

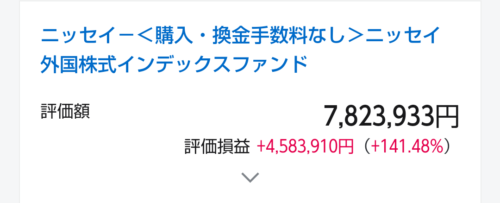

私が選んだ投資信託積立のひとつは、「ニッセイ外国株式インデックスファンド」です。

これは、外国の主要先進国の株式に投資するもので、信託報酬手数料が低いのが特徴です。購入・換金手数料も無料です。

2015年11月から毎月3万円ずつ積立投資を始めて、今月で丸9年が経ちました。

最初の2~3年は評価額が横ばいだったり、マイナスだったりしたのですが、5年目あたりからプラスに転じてきました。

【5年後】

▲5年後(2020年9月)の投資信託積立評価額

▲5年後(2020年9月)の投資信託積立評価額

【6年後】

▲6年後(2021年9月)の投資信託積立評価額

▲6年後(2021年9月)の投資信託積立評価額

【7年後】

▲7年後(2023年2月)の投資信託積立評価額

▲7年後(2023年2月)の投資信託積立評価額

そして、9年目となる今年の評価損益は、なんと+458万円!

びっくりですよね。

毎月3万円を積み立てると、3万円×12ヶ月×9年=324万円ですが、これが投資信託積立を通じて780万円に増えたわけです。

投資の力って、すごいなぁと実感しています。

しかし、投資がすべて順調にいくわけではありません。

投資信託積立のデメリット

1. 元本保証がない

投資信託は市場に影響されるので、元本が保証されていません。

つまり、投資額が下回る可能性もあるということです。

リスクは常に意識しておく必要があります。

実際、私が投資している他のファンドは、4年経ってもまだマイナスのままです。

2. 手数料がかかる

投資信託には購入時、売却時、または運用中に手数料がかかります。

これも事前にしっかり確認して、できるだけ手数料が低い商品を選ぶことが大切です。

こんな人に投資信託積立がおすすめ!

とはいえ、投資信託積立は時間をかけるほどプラスになることを実感しています。

だから、今マイナス評価のファンドでも、これからも続けていきたいと思っています。

投資信託積立は、こんな方にぴったりだと思います。

▪まとまったお金はないけど、少額からコツコツ資産を増やしたい人

▪投資に詳しくなくて、少しずつ学びながら投資をしてみたい人

▪長期間かけて、老後資金や将来の資産形成を考えている人

投資信託積立は、こうした方にとって魅力的な資産運用方法だと思います。

もちろん、投資の基本は「自己責任」です。

これは絶対に忘れないよう自分自身にも言い聞かせています。

コメント