夫婦2人の家計になってから早1か月。

これからの家計簿は、老後の年金生活を考える上で大切な指標となります。

年金なんて減る一方でこれからどうなるかわからない!と嘆く前に、まずは我が家の家計としっかり向き合うことが必要です。

足腰弱るし、思考力も衰えていく一方なので、まずは銀行口座の管理を可能な限りシンプルにしていきたいと考えています。

目的別銀行口座

銀行口座はいくつ持っていますか?

たくさん口座があると、管理が大変だと言う方もいますが、私は目的によって口座を分けたほうがわかりやすいので、現在6つの口座でお金を振り分けています。

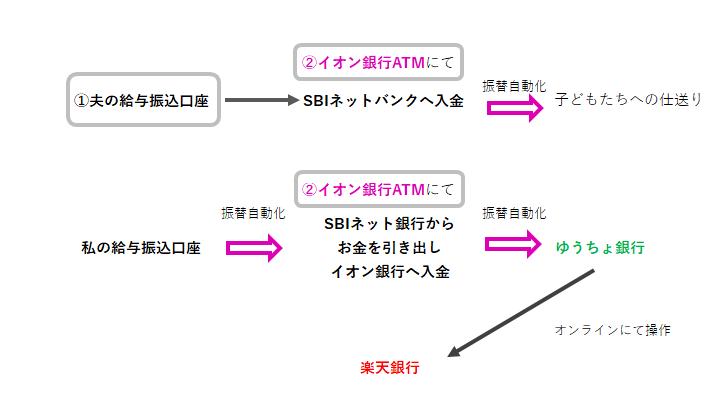

1.給与振込口座2つ

我が家は共働きで、結婚してから夫の給料も私の給料もすべて合算して、家計管理をしてきました。

なので、給与振込口座が夫の分と私の分とで2つあります。

まず夫の給料日。端数を残して1万円単位でお金をおろします。

数千円の端数は、夫の口座に貯まっていくので、夫が急に何かで必要になった時(例えば旅行のおこづかいとか)の臨時出費用としています。

私の給料日は、2万円を口座に残してお金をおろします。

この2万円は、我が家の車2台の税金と車検用積立、車の整備費などにあてています。

トヨタのT3カード決済が、私の口座から引落しになります。

以前は、給料が振り込まれると地元の銀行まで足を運ばなければならず、しかも平日の時間内におろさなければ手数料がかかるのでとても不便でした。

今は、私の給料振込口座とイオン銀行を連携させて、指定した日にお給料がイオン銀行へ入金される仕組みを作っています。

これにより、イオンで買い物したついでに、日曜祝日時間に関係なくイオン銀行のATMでお金をおろすことが可能となりました。

大変便利です。

2.すみしんSBIネットバンク

夫の給料の一部を、すみしんSBIネットバンクに入金します。

SBIネットバンクは、次男と娘の家賃および生活費としての仕送り口座にしていて、まとめて入金しても、指定した日になると自動的に次男のゆうちょ口座と娘のゆうちょ口座へ振込してくれます。

次男の家賃は、次男名義のゆうちょ口座から引落しになるのですが、娘の家賃は私のすみしんSBIネットバンクから振り込んでいます。

もちろんこれも指定した日に自動振込。

しかも他行振込手数料無料。

夫の給料が出たらすぐにSBIネットバンクに入金さえしておけば、仕送りも家賃の振り込みも忘れることがないので管理はとても楽です。

大学の授業料も、もちろんSBIネットバンクから振り込みます。

4月と10月は半期分の授業料を振り込まなければなりませんが、これも振込日を指定しておくので安心です。

3.イオン銀行

私の給料の一部は、イオン銀行へ入金します。

食料品や日用品をwaonで支払うためのお金4万円と、夫と私のスマホ代4,000円、自宅のインターネット料金およびIP電話代3,000円。

ETCもイオンカード決済なので、高速道路料金として月5,000円を積立しています。

ETCはふだん使うことがないのですが、年に数回は遠出するので、年間6万円の高速道路料金の積立となります。

使わなければそのまま貯蓄となります。

他に、イオン銀行で投資信託積立をしているので毎月一定額を入金しています。

毎月の残金もイオン銀行へ入れています。

普通預金の金利が0.12%(イオン銀行ランクによる)と格段に高いので、とりあえずはここへ。

4.ゆうちょ銀行

ゆうちょ銀行口座からは、水道光熱費・NHK受信料、県民共済や火災保険、自動車任意保険などのお金が引き落としになるので、毎月一定額を入金しています。

以前は、ゆうちょのATMまで出向いて入金していたのですが、今月からはイオン銀行へまとめて入金し、自宅に帰ってからパソコンでイオン銀行から自分宛てのゆうちょ口座へ入金手続きをしています。

イオン銀行のサービスがリニューアルし、SBIネットバンクと同じように他行振込手数料が無料となったので、これを利用することにしました。

5.楽天銀行

これはもっぱら使うための口座にしています。

たいていのものが楽天市場でそろうし、しかも安いので、楽天市場で買ったものは楽天カード決済にして、楽天銀行から引落しになるようにしています。

楽天ポイントもジャンジャン貯まるし、貯まったポイントで娘の楽天モバイル料金を支払えるし、大助かりです。

なお、楽天銀行はゆうちょ銀行と紐づけているので、自宅でゆうちょ口座から楽天銀行口座へお金を振替することができます。

6つの口座といっても、実際に私が足を運ぶのは2つのATMだけ。

イメージとしてはこんな感じです。

夫の給与口座である地方銀行とイオン銀行ATMだけで、用件が済んでしまいます。

昔は、いくつものATMを回って歩いていたのですが、ゆうちょ銀行も私の給与振込銀行もインターネットバンキングの手続きをしてからは、パソコン上でお金を移動することができるようになったので、とても楽になりました。

しかも、ほとんどが自動化になっているので、本当にありがたい。

ただ、夫の給与口座だけはネットバンキングの手続きもとっていないし、名義のちがう私の口座とも紐づけられないし、他行振込手数料もかかってしまうので、ここだけには直接お金をおろしに行かなければならないのですよね。

感謝をしなさいってことなんだと思って、月に1度足を運んでいます。

使う・貯める・増やす口座

銀行口座をシンプルにするには、①使う口座、②貯める口座、③増やす口座、と3つに分けて管理するのがわかりやすいと思っています。

うちは、まだ子どもの教育費がかかるし仕送りもしなければならないので、6つの口座になっていますが、いずれ子どもたちが全員独立し、私たちも年金生活になる頃には、3つの口座にしぼっていきたいなぁと考えています。

出し入れしやすいのはイオン銀行なので、使う口座と貯める口座にしてメインバンクとしたいのですが、楽天市場でよく買い物をするので、楽天銀行も必要です。

また、増やす口座としては、SBI証券と連動しているSBIネットバンクが便利です。

結局のところ、退職したら地方銀行はあまり必要なくなるのかもしれません。

時間外におろすと手数料もかかるし、他行振込手数料はバカ高いし、ATMの数も限られているので便利とは言い難いのですよね。

そして、最近になって気づいたこと。

楽天市場での買い物がクレジット払いの楽天カード決済なのですが、買い物したときと口座からお金が引き落としになる時の時間のズレがストレスを感じるようになってきました。

楽天銀行には常にまとまったお金は入れておくようにしているので、ネットで買い物したらすぐに楽天銀行から引落しになるほうが、管理も楽だしストレスもない。

というわけで、さっそく楽天銀行デビットカードを申し込んだのでした。

ついでに、娘名義でイオン銀行口座開設し、娘にはイオン銀行デビットカードを持たせようと思い、こちらもサクッと申し込みしました。

自分にとって便利なものはどんどん使っていかないとね。

アンテナを張り巡らせていないと、世の中損をすることがたくさんあるんですよね。

コメント

おはようございます

私も家計管理を楽にしたくて、クレカや銀行口座の整理をしてます。

どうするのがいいのかググってたところ、そらはなさんに行き着いたというわけなのです。

イオンやWAONの情報、すっごく参考にしています。

私もメインバンクをイオン銀行にしてから、管理が楽になりました。

mrs Pさんへ♪

なんと!クレカや銀行口座のキーワードから、このブログにたどり着いたのですねー。

初めてネットバンクに口座を開設する時には、大丈夫だろうか、お金が消えてしまわないだろうか(笑)などと不安でしたが、全然大丈夫でした。

今となっては、ネットバンクのほうが便利すぎて手放せません。

イオン銀行、本当に便利ですよね。年中無休というのも助かります。

そらはなさん、こんにちは。シナモンです。

イオン銀行の変更(他銀行の振込無料)、私も先日気がつきました。

私の買い物圏内にはイオンがないので、WAONを使うのは、たまに離れたイオンに行く時かローソンでの買い物の時くらいです。でも、積立や普通預金の金利が年間で他行より良いのでイオンが近所に無くても、口座開設する価値はありますよね。郵便局ATMも使えますし。他銀行への振込が月数回無料になって、これから使い勝手が良くなりそうです。

私は、ソニー、新生、セブン、イオン、住信のネット銀行使っていますが、一番使いやすいのは、住信かな。金利だとイオンかな。

シナモンさんへ♪が

他行銀行宛て振込は、SBIネットバンクだけで事足りると思っていたのですが、シルバー人材や造園業者への支払いも、地元の銀行から振り込んでも手数料が取られることがわかり(同じ銀行でも支店が違うと手数料がかかるんですね)SBIネットバンクの他行振込枠が足りなくなりそうでした。

なので、イオン銀行の他行振込手数料が無料となったのもありがたかったです。

ただ、waonは貯めにくくなりましたねー。

今年度から夫の給与振込みがみずほ銀行に変わったのを機に、すでにあるイオン銀行とSBIネット銀行を使って、完全とはいきませんが家に居ながらサクッと資金移動しています。

みずほ銀行は福岡県では一店舗しかなく通帳は無意味。

イオン銀行で慣れていたので、インターネット支店で申し込み。地方銀行のATMもイオンにあるのでお買い物ついでに一か所で済みます。(´艸`*)

同時に地方銀行の今は使ってない口座(休眠口座)の解約が時間がかかりとっても大変でした。

なんにしても物事の整理は普段からこまめにするのがいいですね。

けーぽんさんへ♪

家ですべての口座間の現金移動ができると理想的ですね。

こちらはまだまだ田舎で、夫も私も給与振込口座は会社指定のものじゃないとダメなので、しかたがないとあきらめています。

でも、年金振込口座はネットバンクにする予定です。

ネットバンクは、亡くなったあと家族が気づきにくいと言われていますが、財布の中にはキャッシュカードが入っているし、IDとパスワードを家族にわかるよう書き記しておけば、全然問題ないと思っています。

おっしゃる通り、今自分にとって必要ないもの、使っていないものは、こまめに整理していくことが大事ですよね。

多少めんどうでも、後々管理が楽になりますもんね。

こんばんは。

今まで、店舗の無いネット銀行の入金はどういう風にするのだろう?と恥ずかしながら疑問でした。

ゆうちょ銀行の口座から振り替えられるのですね!やっと謎が解けました。

私は子どもの家賃や仕送りにイオン銀行を使ってます。といっても、ATMでの取引のみでネットバンクは未経験です。チャレンジしてみようかなぁ。

現在は、楽天クレカの引き落としの口座をイオン銀行にしていますが、楽天銀行にした場合、楽天ポイントはどのようになりますか?

買い物以外にもネットや光熱費、スマホも楽天クレカ払いにしてるので、1カ月でまとまった金額になります。

おトクなようなら、口座開設も検討してみようと思います。

ともさんへ♪

ネットバンクのメリットは、お店に出向かなくても自宅にいながら取引ができるというところでしょうか。

ある程度普通預金にお金がたまったら、定期預金にサクッとお金を入れることができるのも便利です。

他行振込手数料が無料というところがほとんどですし、金利も地方銀行にくらべたらはるかに高いですよね。

私は楽天銀行は、楽天市場で買い物用の口座として使っていますが、引落し口座を楽天銀行にしても実はそんなにポイントはつかないです(笑)

たしか最大でも9ポイントとか・・・そんな感じです。

普通預金金利が2倍の0.04%にはなりますが、イオン銀行と比べると低いですよね。

ただ、デビットカードを申し込むときは、口座開設は必須なので、これからまたいろいろ調べたいと思っています。