イオン銀行から最後のプレゼントが届きました。

投資信託積立を継続していれば年に1度届くトップバリュ商品でしたが、これも今回で終了となりました。

これもイオン銀行リニューアルの影響なのよね。

投資信託を始めて早4年。

習うより慣れろで始めた投資信託で、今思うこと。

イオン銀行投資信託コツコツ積立プレゼントが終わってしまった

イオン銀行からトップバリュ商品が届きました。

■保湿ローションティッシュ360枚×3箱(458円)×2=916円

■食品保存用ラップ30cm×20m(73円)×2=146円

■アルミホイル25cm×8m(58円)×2=116円

■電子レンジ・冷蔵庫用クリーナーシート(88円)×2=176円

■ソフトスポンジW(213円)×2=426円

■やわらかバスタオル(1,058円)×2=2,116円

■非売品:クリアファイルとシール

合計 3,896円相当。

2014年に始めたイオン銀行投資信託。

継続することで、年に1度2,000円相当のトップバリュ商品が届いていたのですが、これもついに終わる時を迎えました。

この春からイオン銀行リニューアルで、waonは全然貯めにくくなってしまったし、投資信託のプレゼントも終了です。

今回は最後ということで、4,000円近いお値段のプレゼントでした。

投資信託積立を継続して考えたこと

4年前、投資を始めようと思った時に、自分なりに決めたことがありました。

投資先は、日本のものと外国のもの。株式と債権に分散して投資することで、リスクを減らす。

2.コツコツ長く積み立てる

まとまった大金は投資できませんが、毎月少しずつ一定額ならば積立できます。

これを10年20年と長いスパンで管理運用していきます。

3.プロにおまかせ

しかし、どの銘柄やどの国に投資したらいいかわからないので、運用はプロの方におまかせする投資信託積立をします。

とはいっても、すべて丸投げではありません。

どの投資信託積立を選ぶかは自分なのです。

4.チェック項目

投資信託積立は毎日運用損益をチェックする必要はありません。

あくまでも長期運用が目的なので、いちいち毎日の値動きは関係ありません。

しかし、月に1度は「流入額」と「流出額」をチェックします。

流入額に比べ流出額がどんどん大きくなっていくような商品は、やばいと思うようにしています。

5.購入時手数料

運用してもらっているので、当然プロの方に支払う信託報酬手数料が発生します。

これはしかたがないと思いますが、せめて購入時手数料は無料(ノーロード)のものを選ぶようにします。

勢いで買いました。習うより慣れろです。(適当ですまん)

なんとなくインデックス型とか、なんとなくバランス型とか、なんとなく分配金再投資型とか、なんとなく分配金受取型とか。

以後、現在までほったらかし状態です。

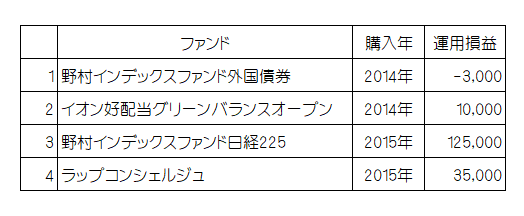

4年間の投資信託運用損益

イオン銀行の投資信託の運用損益です。

1.と3.は投資信託積立で、毎月一定額を積立ているもの。

4本の投資金額は、現在までで199万円となり、運用損益は+167,000円ですから、現在の評価額合計は2,157,000円。

投資ですから、明日には一気に上がることも一気に下がることもあり得ます。

ただし、4年間自分でやってきて、腰を抜かすほどのアップダウンはありませんでした。

利益が上がってくるときもあれば、下がってくるときもある。

投資ってそんなものだと思っています。

だからこそ、10年20年の長期運用という時間を味方につけなければならないのですよね。

しかし、今どきの銀行金利が0.01%などという超低金利時代。

200万円をもし5年間預けても、200万円に利息796円だと考えると、投資を始めてよかったなと思うのです。

投資信託の売り時を考える

習うより慣れろで、えいっ!と始めた投資信託ですが、いくら長期運用でほったらかしとはいえ、いつかは売らなければならない時がきます。

今回、イオン銀行の投資信託積立プレゼントが終わり、改めて投資についてちょっと考えてみたのです。

投資はプロに運用を託しているわけですから、当然運用期間の手数料が発生します。

これが信託報酬手数料。

信託報酬手数料は安いに越したことはないのですが、目安としては1%以下が望ましい。

私は今まで、信託報酬手数料まであまり考えたことがなかったのですが、あらためて持っている投資信託の手数料をみてみると、一番低いもので0.594%、高いものは1.3716%ありました。

毎日発生する信託報酬手数料ですから、長期間運用すればするほど、手数料もかさむわけで、今回1%以上のものは売ってしまおうかとも考えています。

投資信託って、おまかせのほったらかしだけど、自分で購入したことで、以前よりもあーだ、こーだと考える時間は確実に増えたわけで、これもお金に誠実に向き合うようになった結果だと自分では思っています。

お金の使い方も、貯め方も、運用の仕方も、人それぞれですが、投資も株もなにひとつ知らないで過ごすよりは、少しだけ視野が開けたかなぁ・・・と思う今日この頃なのです。

トップバリュ商品を前にして、こんなにも深くお金のことを考えているのは私くらいかしら(笑)。

コメント

この前は田沢湖と十和田湖を間違え失礼しましたm(._.)m

私なんかノーロードってなんやねんレベルでしたが、やっとネット証券に口座を開設しました(主人が 笑)。

長く運用といっても、わたし50半ば、主人60歳で、そんなに長く運用できるんかいなと思いますが、ともかく10年くらいは大丈夫(生きる)だろうと見込んでやってみます。

しかし、資金運用は定期に預けておけば安心だった時代は楽だったなぁと、ズボラな私は懐かしい。今は情報に敏感でないと大変で、なかなかシンドイ世の中ではありますねぇ。

しっぽさんへ♪

証券口座開設したんですねー!

私も、自分でやってみるまでは、ノーロードってなんじゃい!って感じでしたよ。

購入にも運用にも売却にも手数料が発生するなんてことも、初めて知りましたし。

みんな最初は「はじめて」なんですよね。

だから始めてみないことには始まらない。

そうそう、昔は銀行の金利も5%くらいありましたもんねー。

まさに世の中バブルだったんですねぇ・・・。

そらはなさん

はじめまして。

“イオン イデコ 投信”と検索してましたら、そらはなさんと出会いました。

暮らしている土地はかなり遠く離れていますが共感できる部分が多くありまして昨日からブログを遡って読まさせていただいています(*^_^*)

我が家は同居の母が要介護1で認知症です。

父は2年前の夏に他界しました。

毎日いろいろな事があります…

でも楽しいことを探して日々過ごしています〜。

あ、それから、うちから車で2分位にイオンがあります(笑)

遅まきながら投資にも挑戦してみようかと思っています。

ひゅーさんへ♪

はじめまして(#^^#)

やややっ!お母さんと同居で、お父さんは2年前に亡くなられたって・・・まるで我が家と一緒じゃないですかー。

ほんと、毎日いろんなことありますよね。

車で2分のところにイオンがあるなんて、うらやましすぎます。

知らない土地に行っても、イオンを探してしまう私。

もはやコンビニと同じ感覚です。

投資は、始めるのに遅いってことはないと思います。

思い立ったら吉日ですよー。

何事も経験だと思っています。