イオン銀行で投資信託積立を始めて今年で9年目。

毎月一定額を積み立てて投資するという「投資信託積立」は、時間を味方につけた運用方法で、まるで銀行に積立している感覚で始められました。

さて。

当時、10年という長期運用を目指して始めた投資信託積立ですが、いよいよ来年は10年め。

そろそろ現金化するという考えも持っていなければならないと感じています。

投資信託積立とは

・仕事をしていて時間がない

・投資に関しては不勉強

・株価をみて売買するのがめんどう

投資信託積立は、こんな素人な私に代わって、投資のプロの方が資産を運用してくれるというありがたいシステムです。

毎月一定額をコツコツと積み立てて投資するのですが、今や500円から始められる商品もありますから、まずは始めてみることが、投資信託積立を理解できる一番の方法ではないかと思っています。

積立額を設定しておけば、あとは自分の口座から自動的にお金が投資へ回せるので、ほぼほったらかしで良いのです。

そして、たまに口座をチェックする。

自分年金を作るために、10年以上運用するつもりで始めた投資信託積立です。

投資信託積立の手数料

銀行にお金を預けても、手数料はかかりません。

しかし投資信託積立は、プロの方に運用を委託するのですから、手数料が発生します。

これが、貯金と投資の違いです。

主にかかる手数料は3つあります。

①購入時手数料

②信託報酬

③解約時手数料

私のようによくわかっていない素人であれば、こういった手数料が安いものを目安に選ぶのも一つの方法です。

投資信託積立を始めるきっかけ

こんな不勉強な私が、投資信託積立を始めるきっかけとなったのが、イオン銀行のキャンペーン。

当時は、トップバリュ商品がもらえたり、waonポイントがもらえるということが決め手となったわけですが、こういったキャンペーンがなければ、なかなか踏ん切りがつかず始められなかったと思うので、良いきっかけだったと思います。

誰だって、最初は初心者。

そして誰だって、最初はなにもわからない。

よって、素人な主婦が投資信託積立をはじめるきっかけなんて、こんなモノに釣られる不純な動機でいいんじゃないかな・・・。

自分でやってみて、コツコツと勉強していけばいいのですから・・・。

こんなことを、当時のブログに書いていました。

あの時、モノの釣られるという不純な動機で投資信託積立を始めてよかったと思っています。

*その後、SBI証券でも投資信託積立を始めました。

投資信託積立9年目の状況

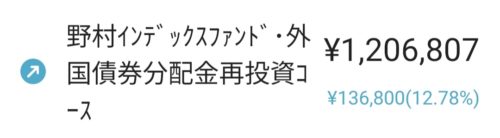

9年前、イオン銀行で始めた最初の投資信託は、外国債券に毎月1万円を積み立てるものを選びました。

2014年9月から始めたので、9年間で108万円を積立投資し、現在の運用損益は+12万円の120万円となっています。

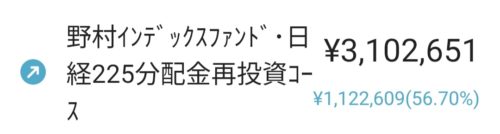

その1年後に始めた投資信託は、国内株式に毎月2万円を積み立てるもの。

8年間の積立総額は192万円で、運用損益は+120万円。

現在310万円となっています。

どちらも、5年を過ぎた頃から運用益が大きくなってきました。

景気のサイクルは7~8年とも言われていますから、投資というものは長くコツコツと続けることが必要だというのを実感しています。

とはいえ、投資のプロでさえ、この先の景気がどうなるかはわからないといいます。

9年前に、新型コロナウィルスが大流行するなんて誰も想像できなかったと思いますし、まさか21世紀になって他国で戦争が起こるなんて思ってもいませんでした。

だから投資は、自分で調べて自分で始める完全自己責任のもとでやるしかありません。

けれども、銀行に100万円を10年間預けても、利息はわずか100円だということを考えれば、やっぱり投資は魅力的だと思います。

9年前のブログにはこう記していました。

「65歳になる頃までに、自分年金として資産運用できたらいいなぁ・・・。」と。

投資を始めてあっという間に9年が経ったのですから、私が65歳になるのもあっという間でしょう。

投資信託積立の現金化

さて。

「還暦」が迫ってきているのを実感している今日この頃。

長期運用を目指して始めた投資信託積立も、いつまでもこのまま続けていくというわけにもいきません。

世界情勢がいつどうなるかもわからないですから、明日には運用益も暴落するということも、頭の隅には入れておかなければなりません。

なにより、現金化しないまま死んでしまっては、なんのために投資をしてきたのか、泣くに泣けませぬ。

子どもに残す遺産としてやっているのではなく、自分のための老後資金なわけですから。

というわけで、10年という節目を境に、そろそろ投資信託積立を現金化することについても、これから学んでいきたいと思っています。

*この記事は2022年9月にアップしたものを加筆修正しました。

コメント