老後の資金作りにSBI証券で始めた投資信託積立も、気が付けば8年が経過しました。

毎月3万円ずつ口座から引かれるので、投資といってもコツコツと積み立てている感覚です。

投資は元本保証はないけれど、時間を味方につければ効率的にお金が貯まるというのを実感しています。

投資信託積立を始めたきっかけ

以前の私は、毎月一定額を普通預金口座に貯めていき、50万円とか100万円というまとまったお金になったところで、定期預金口座へ移していました。

私が就職した当時はバブル時代。

金利5%など当たり前でしたので、銀行にお金を預けて増やす時代でした。

老後は「悠々自適に暮らす」という言葉も、よく耳にしました。

しかし30年後。

超低金利時代となることを、誰が想像したでしょう。

100万円を定期預金にしたところで、1年間では10円の利息しかつきません。

10年間預けても100円しか増えない時代となってしまいました。

かといって、投資をするにはハードルが高い。

だけど、投資について学びもしないで「なんとなく怖い」というイメージや想像で判断するのは、自分の不勉強さを露呈しているようなものです。

だから、自分なりにあれこれ調べました。

でも、結局よくわかりませんでした。。←オイ!

なので「習うより慣れろ」とばかりに、投資信託積立を始めてみることにしました。

8年間の投資信託積立運用実績

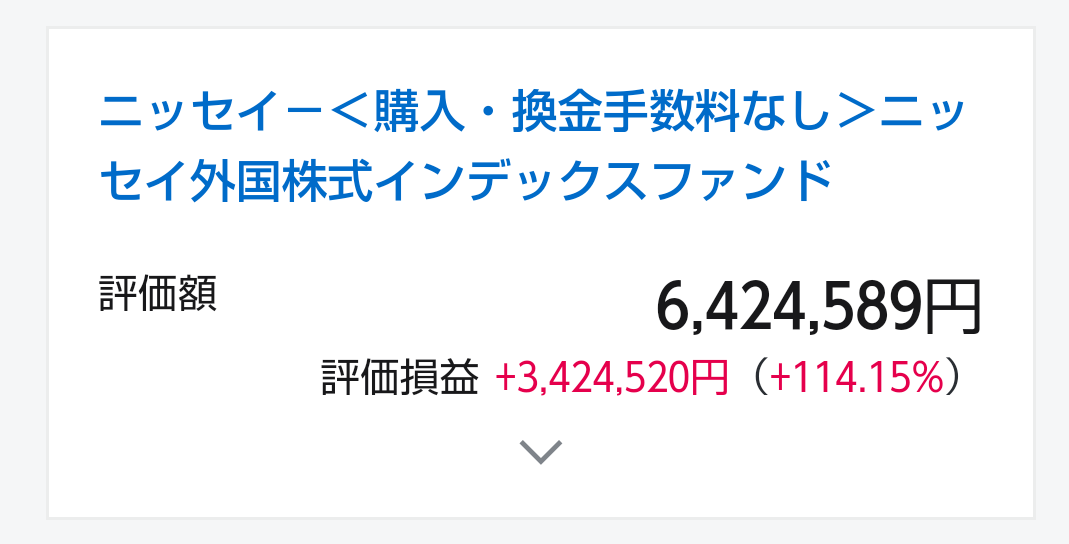

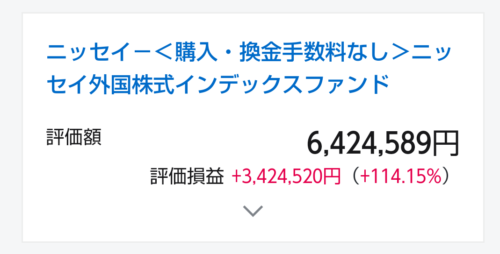

SBI証券で始めた投資信託積立のひとつが「ニッセイ外国株式インデックスファンド」。

これは外国の主要先進国の株式に投資するもので、運用にかかる信託報酬手数料は低く抑えられているというのが特徴です。

購入・換金手数料は無料です。

毎月一定額が口座から引落しされますが、運用はプロにおまかせです。

2015年11月から、毎月3万円で積立投資を始めましたが、最初の2~3年は横ばい、あるいはマイナスとなることもありました。

投資がプラスに転じてきたのは、5年経った頃からです。

5年後の2020年9月の評価損益は、+49万円。

▲2020年9月の投資信託積立評価額

▲2020年9月の投資信託積立評価額

6年後には、+130万円となりました。

▲2021年9月の投資信託積立評価額

▲2021年9月の投資信託積立評価額

そして、8年後は+170万円。

▲2023年2月の投資信託積立評価額

▲2023年2月の投資信託積立評価額

今年9年目となった評価損益は、+340万円となりました。

▲2024年3月現在の投資信託積立評価額

単純に毎月3万円を積み立てると

3万円×8年4か月=300万円ですが、これが投資信託積立により、640万円となっているのですから、投資のすごさを実感せずにはいられません。

もっとも、すべてがこのように順調にはいきません。

他にもSBI証券で投資信託積立をしていますが、ひとつは始めて2年が過ぎたころからようやくプラスに転じてきたところ。

もうひとつは、3年近くになるのに、いまだにマイナス評価のままです。

自分でやってみたからこそ、投資信託積立というのは、10年以上の長期に渡ってコツコツと積み立てる必要があるということがわかります。

新NISAに期待

さて、2024年から始まった新NISAで、投資をする人も増えていると聞きます。

銀行にお金を預けても雀の涙ほどの利息なのに、そこからも税金が引かれることを考えると、利益が非課税となる新NISAへの期待も高まります。

私が9年前に始めたニッセイ外国株式インデックスファンドの場合は、現在340万円の利益が出ていても、税金で68万円が持って行かれるんですよね(悲)

利益が出れば出るほど、税金も大きくなりますから、それが非課税となる新NISAはやっぱり魅力的です。

投資信託積立をやってみた感想

投資は貯金とちがって、元本保証もありませんし、保有しているだけで信託報酬という手数料が発生します。

ただし、投資信託積立ならば毎月1,000円などの少額からの投資もできますし、時間さえ味方につければ、リスクも分散されます。

実際私の場合は、2018年には含み損が大きくなりましたが、半年ほどで回復しました。

さらに2019年の3月には、新型コロナウィルスの影響で再度マイナス評価となりましたが、その後徐々に回復してきました。

下がったときにはそのまま積立を続け、上がったタイミングで売れば損はしないということを、この9年間で学びました。

だからこそ、投資は余裕資金で始めることが大切なんですよね。

それでも、9年前投資信託積立を始めてよかった!

これが正直な感想です。

そして、もっと若い時から始めていればよかった!

これも切実な感想です。

なので、他人には決して勧めはしませんが、我が子たちには早いうちから投資信託積立を始めるようにと、さりげなーく話しています。

*この記事は、2023年2月にアップしたものを加筆修正しました。

コメント